Обоснование выбора контрагентов.

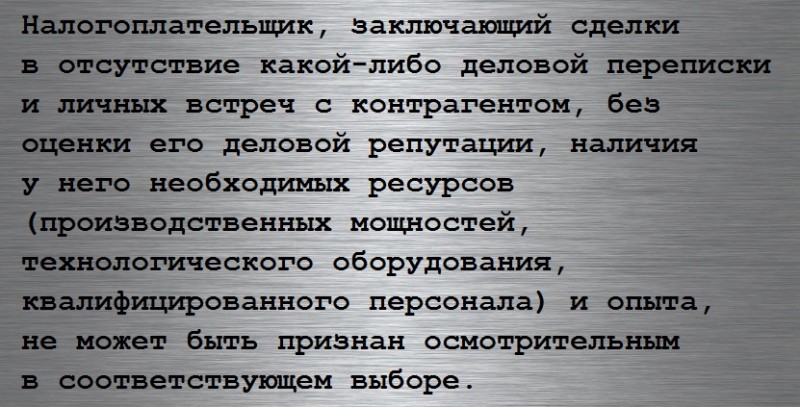

Сегодня одним из основных фактов доначислений налогов при проведении налоговыми органами проверок (как камеральных, так и выездных), является НЕ ПРОЯВЛЕНИЕ налогоплательщиком ДОЛЖНОЙ ОСМОТРИТЕЛЬНОСТИ при выборе контрагента.

А в дальнейшем решение налогового органа, почти на 100% утверждаются в ходе судебного рассмотрения. При этом суды, в своих решениях, указывают на то, какие именно условия осмотрительности должен выполнять налогоплательщик при выборе контрагента. Но каждый суд видит условия должной осмотрительности по-своему и требует, чтобы налогоплательщик выполнил именно те условия, которые установил конкретный суд в своем решении.

Показательны свежие решения судов, которые находятся в разных концах РФ:

- Постановление Арбитражного суда Дальневосточного округа от 03.04.2018 г. № Ф03-770/2018

- Постановление Арбитражного суда Северо-Кавказского округа от 26.03.2018 г. № А53-7214/2017.

Дела аналогичные по обстоятельствам, основанием для принятия вышеуказанных решений послужили выводы налоговых органов о получении обществами необоснованной налоговой выгоды в виде возмещения НДС и предъявления расходов по налогу на прибыль путем формального оформления хозяйственных отношений со спорными контрагентами.

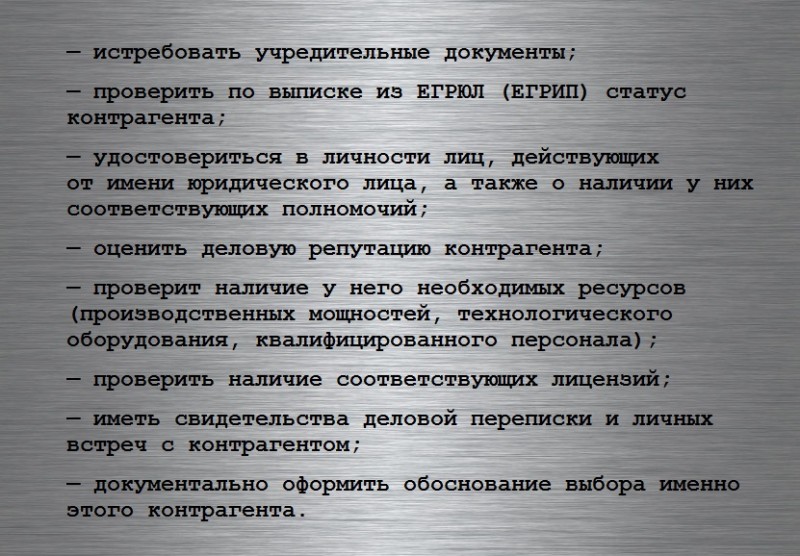

В первом случае, не соглашаясь с выводами судов о непроявлении должной осмотрительности в выборе контрагентов налогоплательщик не учел, что при заключении сделки должен был не только затребовать учредительные документы и убедиться в наличии у контрагента статуса юридического лица, но и удостовериться в личности лиц, действующих от имени юридического лица, а также о наличии у них соответствующих полномочий.

Во втором случае, поскольку проявление должной осмотрительности и осторожности при выборе контрагента предполагает не только установление правоспособности юридического лица до момента заключения сделки, но и проверку полномочий лиц, действующих от имени контрагента, наличия соответствующих лицензий, оборудования, необходимого для осуществления деятельности, получение иных сведений, характеризующий деловую репутацию партнера.

Общество не привело достаточных доводов и доказательств в обоснование выбора контрагента, в то время как по условиям делового оборота при заключении сделок оцениваются деловая репутация и платежеспособность контрагента, риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых трудовых и производственных ресурсов.

В этих Постановлениях хорошо отражены условия должной осмотрительности, которых должны придерживаться предприятия для того чтобы не оказаться очередной жертвой при проверке деятельности налоговыми органами.

По мнению судов, при заключении договоров с контрагентами, необходимо:

Хочу обратить внимание на то, что проверки осуществлялись в 2016 году, а вышеуказанные Постановления вынесены в 2018 году, т.е. предприятия два года спорили с налоговыми органами, потратили дополнительно средства и все бесполезно.

Автор – Н.Петелин

1w.ru/pages/audit-company.html

и сделать по второму или третьему варианту. Ну или аналогичный вариант в интернете найти. Но у нас народ легких путей не ищет! Надо самому сначала проблем огребсти, чтобы понять проблему. Грабли — наше все!