Зарплатные схемы обнала - всё. Чего бы кому ни казалось.

Коллеги попросили откомментить начинающий гулять в профильных интернетах «ТОП-3 обнала при помощи ЗП». Сразу возникло несколько вопросов. Почему только ТОП-3? Почему именно зп? А эксперименты с ГПД и самозанятыми? Это же ведь тоже, по сути, разновидность зарплатных схем…. Ну да ладно, давайте разберем что просили и походу дополним.

Итак, дано: Схема 1. Выплата аванса

Самая лёгкая и распространенная схема. Основная ее суть состоит в том, что при выплате аванса по заработной плате уплата НДФЛ и страховых взносов не осуществляется. Юридическое лицо перечисляет денежные средства на счета множества физических лиц с основанием платежа «выплата аванса по заработной плате».

Далее, поступившие на счета физ лиц денежные средства, обналичиваются. Минус схемы состоит в том, что использовать ее можно один раз в одном банке. При попытке заплатить аванс повторно, можно получить запрос о подтверждении уплаты налогов, которых естественно нет. Существует много вариаций исполнения схемы, например:

•Открытие счетов во множестве банков и выплата авансов «работникам» сразу из всех банков по типу веерного обналичивания.

•Вывод остатка с заблокированного счета по 115-ФЗ. Многие банки разрешают осуществлять налоговые и зарплатные платежи с заблокированных счетов без санкций и отказов в проведении операции. Иногда получается вывести и обналичить остаток под видом аванса по заработной плате сотрудникам.

Комментарий. Ну во-первых, неизвестный мне автор сам говорит, что схема одноразовая, а посему это и не схема вовсе, а авантюра чистой воды.

Во-вторых, риски. Не знаю в каких банках эта схема показала свою работоспособность, но в приличных финансовых заведениях вариант «открытие р/счета юл – приход денег на р/счет – списание всей поступившей суммы в адреса многих физлиц как ЗП» не пройдет. Выхватите блок по 115-ФЗ. Почему – объяснялось уже 100 раз.

Ну а в-третьих, для плательщика на эту контору, то есть для клиента, даже прошедшая «удачно» такая операция по обналу, есть адский ад и казни египетские. Посмотрите на эту ситуацию с точки зрения банковских проводок: фирма А - фирма Б – Физики. Помните, что у нас в части финансов презумпция невиновности по сути отменена? А что налогоплательщикам придется платить налоги за себя и «за того парня»? А теперь посмотрите на схему выше и представьте того олигофрена, который на полном серьезе мог бы ей воспользоваться.

Дано: Схема 2. Зарплатный проект

В отличии от первого варианта схемы, здесь уже проявляется некий креатив с целью пустить пыль в глаза внутреннему контролю банка.

После открытия счета компания заключает с банком соглашение об обслуживании зарплатного проекта организации. Тем самым имитируется реальная деятельность с целью ухода от контроля со стороны антиотмывочных подразделений банков. После получения и активации банковских карт, компания начинает активно перечислять туда денежные средства под видом как авансов, так и непосредственно заработной платы. В дальнейшем денежные средства обналичиваются. Наверное, не стоит подробно объяснять, что карты оформляются на подставных лиц, которые не имеют никаких трудовых отношений с данной фирмой.

Выплата такой «заработной платы» осуществляется до тех пор, пока компания не попадет в поле зрения фин мониторинга. В таком случае организация получает запрос от банка на предоставление документов, подтверждающих уплату НДФЛ и страховых взносов с выплаченной заработной платы. Само собой, ответить банку нечего, и компания сливается. Банкиры давно знают про эту схему, поэтому все средние и крупные зарплатные проекты проходят дополнительную проверку. Бывает и так, что представители службы безопасности выезжают на предприятие, чтобы лично убедиться в наличии сотрудников.

Комментарий: По большому счету, это вариант описанной выше схемы 1. Риски те же (см.выше), на долго ее не хватит, ибо «…пока компания не попадет в поле зрения фин мониторинга…» наступит очень быстро. Так как суть схемы «юрик платит дохренища денег физикам» никуда не делась, а это – красная тряпка для всех, кто хочет поинтересоваться вашими деньгами.

Дано: Схема 3. Имитация реальной зарплаты

Суть этой схемы заключается в следующем.

1.Организация открывает счета для выплаты заработной платы одновременно в нескольких банках. Чем больше счетов, тем дешевле себестоимость схемы.

2.Со счета в одном из банков производится оплата НДФЛ и страховых взносов.

3.Со счетов других банков выплачивается «заплата», но без уплаты НДФЛ и взносов.

4.Если компания получает запрос от фин мониторинга, то в ответ представляются реальные платежки об оплате всех налогов.

5.Денежные средства перечисляются физическим лицам и в дальнейшем обналичиваются.

Как правило, банкиры выявляют такую схему по следующим признакам:

•непродолжительный период, прошедший с момента создания организации — «работодателя», или смена руководителя (участника), произведенная незадолго до обращения в банки;

•иные хозяйственные платежи по счету не проводятся;

•денежные средства, предназначенные для выплаты «зарплат», не накапливаются постепенно на счете, а поступают большой суммой со счета в другом банке;

•выплаты «зарплаты» производятся нерегулярно;

•превышение сумм «зарплат» по сравнению со средним уровнем в отрасли.

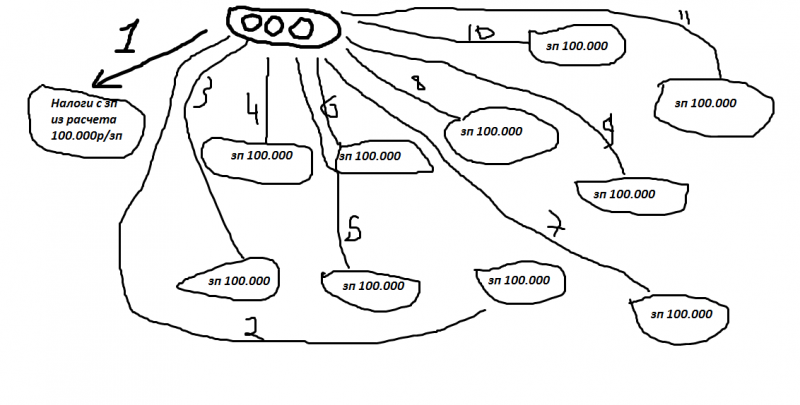

Комментарий: Это единственная «живая» схема, но охреннено дорогая по реализации, по запуску и по «входу – выходу» из схемы. Для наглядности я давайте вам ее графически изображу:

То есть у нас получается, что все веселье может быть только тогда, когда уплаченные налоги (1), по сути составляющие почти половину зп, «размываются» количеством выплаченных зарплат с разных счетов в разных банках (2-11). Если взять для простоты расчета зп одного липового сотрудника в 100.000р, то вывод на него миллиона, обойдется администратору схемы в условных 50.000. Что есть 5%. При рынке кэша в 14%, можно скирдовать 90.000 руб с каждого миллиона. Что схему делает интересной. Но!

И это самое «Но!» перечеркивает все прелести этой, вроде бы рабочей, схемы и о чём авторы почему-то не говорят. Давайте далее по пунктам:

1.Квалифицирующие признаки отмывалова и легализации никто не отменял. И с условного прихода на расчетный счет миллиона, не получится весь миллион отправить на зп. Хочешь работать долго – соблюдай правила игры. В данном вопросе, соответственно, минимум (!!!) 40% отправь безналом же дальше. А это значит, что с 400.000 мы не зарабатываем, а наоборот – платим за транзит коллегам по преступному ремеслу. Сплошные расходы!

2.Риски кадровые. Больше псевдоработников – больше заработка. Но и здесь есть «но».

2.1. Кого под эти задачи можно подтянуть? Лиц, соответствующего типажа и вполне определенного социального уровня. А они помимо того, что хотят зарабатывать предложенным образом, любят ходить в условное Эльдорадо и покупать холодильник в кредит с первым нулевым взносом. А потом несут его в ломбард. А потом за ними начинают ходить приставы и блокировать им счета. На которых, о ужас!, лежат не их деньги.

2.2.В случае кипиша, эти лица легко ведутся на увещевания следака, отказываются от адвоката, дают каких угодно показаний и по фото опознают кого угодно. Мысль улавливаете?

3.Риски клиентские. Смотрим выше – «для плательщика на эту контору, то есть для клиента, даже прошедшая «удачно» такая операция по обналу, есть адский ад и казни египетские. Посмотрите на эту ситуацию с точки зрения банковских проводок: фирма А - фирма Б – Физики. Помните, что у нас в части финансов презумпция невиновности по сути отменена? А что налогоплательщикам придется платить налоги за себя и «за того парня»? А теперь посмотрите на схему выше и представьте того олигофрена, который на полном серьезе мог бы ей воспользоваться».

В качестве «итого»: Обнал по зарплатным схемам – это судороги. Вчерашний день. Нормальные пацаны так не кэшатся. Риски – полный неадекват конечному результату.

Исключение – крупные госкорпорации, которым действительно проще кэшиться через зп фейковым сотрудникам с уплатой всех налогов. Но это отдельная история, да и задачи у них совсем иные.

На этом разрешите расклинятся, доклад закончил.