ПО-знай своего клиента.

Идиотия в «антиотмывочном» постулате «знай своего клиента» просто зашкаливает. 115-ФЗ сам по себе не подарок, но его реализация на местах и практика правоприменения – тушите свет.

А бонусом еще и практика налоговой по этому же тезису, но уже сугубо в части пополнения бюджета любой ценой. Пусть даже налогоплательщику и собственную почку продать придется.

Если сначала было недоумение, потом возмущение, теперь уже просто смешно.

На клерке появилась статья из практики взаимоотношений с налоговой в этом вопросе.

Не то, чтобы караул, но вектор движения понятен.

Ранее на пикабу был материал от девочки – наёмного работника, которую уволили за то, что проверенные ей клиенты, её предприятия-работодателя, спустя год(!) после проверки, сподобились обзавестись претензиями со стороны ФНС в части недоплаченных налогов. Тоже очень показательно.

Итак, что мы имеем в качестве сухого остатка? За вычетом эмоций и, так сказать, призывов к здравому смыслу.

- С большой степенью вероятности, проверка вашего контрагента будет признана недостаточной, если вы попросили у него пакет уставных, выписку из реестра и на этом успокоились.

- С большой степенью вероятности, проверка вашего контрагента будет признана недостаточной, если вы самостоятельно «пощупали» клиента посредством общедоступных баз данных в сети и на этом успокоились.

- С большой степенью вероятности вас обвинят в фальсификации деятельности с проблемным контрагентом, если именно по нему у вас будет толстенное дело, с фотками, выписками, подлинниками документов и пр. Вот по всем остальным папочки тоненькие, а по сомнительному – во!, глядите как подготовились!

- С большой степенью вероятности никакая папка с результатами проверки не поможет, если ваш проблемный контрагент имеет с вами кучу иных точек соприкосновения. Тот же склад, тоже самое офисное здание, убежавший директор предприятия-должника – ваш сосед по даче, да и машину вы ему свою «продали» за неделю перед проблемами… Смешно? А зря – были прецеденты…

Что же делать? Есть варианты.

1. Правильно отсхематозить бизнес, активы завести на структуры, реальную деятельность не осуществляющие, а созданные только для владения тем или иным имуществом. А всю текущую деятельность вести с компании-пустышки, которую при возникновении проблем можно красиво и абсолютно законно притопить. В таком случае на материи, о которых мы здесь говорим, можно просто забить.

Риски? Да! Но, я надеюсь, вы понимаете, что вы делаете. И собственные риски как себя, так и собственного бизнеса, посчитать в состоянии.

2. Помнить, что «кроилово ведет к попадалову», но все равно – делать все самостоятельно и, по возможности, бесплатно.

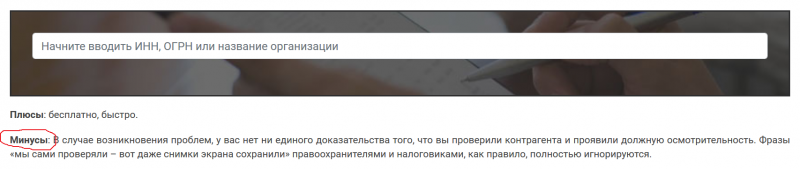

Для этого у вас масса возможностей. Ищите деловые порталы, имеющие вот такую

или аналогичную ей кнопочку. Жмите туда. Должно появиться окошко вот такое

или аналогичное. Вбивайте туда данные вашего контрагента и – вуаля! Вы сделали всё, что законодатель от вас хочет.

Честные ресурсы вас предупредят, что этого недостаточно. Ресурсы-теоретики вас заверят, что этого вполне хватит. А как там дальше – пробуйте! В конце концов в налоговой не боги работают, можно попытаться их и в суде порвать.

Кстати! По данным спорам примерно в 40% случаев налоговая проигрывает суд налогоплательщику. Так что есть шанс! Ну пока, по крайней мере, это так. А как там дальше будет – расскажете.

3. Заказать проверку тем, у кого это работа. Все как положено – заказ, отчет, АПП. Стоит это не дорого. А учитывая то, от каких проблем избавляет – так вообще бесплатно.

При таком раскладе вам бессмысленно задавать вопрос на счет проверки контрагента, у вас железобетонный ответ на этот вопрос – этим занимались профильные специалисты! Вот отчет, а вот и они сами – иди, спрашивай как они его проверяли.

В рамках этого варианта можно и отчет на бумаге почтой получить, независимо от собственного местоположения, да и проверку запросить по базам, которых в правовом смысле как-бы и не существует. Типа тех, которыми банки пользуются.

Да и в дальнейших спорах в судах с налоговой, на вашей стороне будет еще один профессиональный игрок.

На нашем портале, данную задачу вы можете реализовать ТУТ.