Робин-Гуд с Уолл-стрит, сохранивший деньги миллионов американцев.

Цифры лгут. А отчётность финансовых компаний лжёт вдвойне. Её построили величайшие профессионалы, имеющие перед собой одну единственную цель - забрать ваши деньги. Вы запутались в ней? Чувствуете, что вас хотят обмануть? Это нормально. Не волнуйтесь – Джон Богл придумал, как вам помочь.

Столетие назад Джон Рокфеллер сказал о великом Джей Пи Моргане: «Подумать только, а ведь он даже не был богатым человеком». Нечто подобное Уоррен Баффет или Джордж Сорос могли бы сказать и о Джоне Богле. Последний никогда не входил в число богатейших людей Америки и не попадал в списки Forbes, а его личное состояние не превышало ста миллионов долларов – немного, в сравнении с 8 миллиардами Сороса и 80 миллиардами Баффета. Более того - Джон Богл этим гордился. При этом за свою жизнь он сумел сделать для простого американца куда больше, чем Баффет или Сорос со всей их филантропией вместе взятые. Он создал совершенно новый тип инвестирования, идеально подходящий для неквалифицированного инвестора - гораздо более «дешевый» и безопасный. Я хочу рассказать об этом более подробно, но сначала - немного теории простыми словами.

Идея инвестиционных фондов проста - они покупают различные активы на деньги своих инвесторов. Например - акции, облигации, нефть, золото, и так далее. Фонды бывают совершенно разных типов - открытые, закрытые, ПИФы, фонды взаимных инвестиций, пенсионные, хэдж-фонды, но суть одна – берём деньги клиента, вкладываем их, получаем (или не получаем) прибыль.

Короче, инвестор зарабатывает на росте стоимости купленных на его деньги активов, а менеджер - получает комиссию за управление. Для наиболее известных фондов «классикой» стала формула 2-20. То есть инвестор отдаёт управляющему 2% от вложенной суммы каждый год (!) просто в качестве платы за свою работу вне зависимости от того, заработал фонд для инвестор деньги или потерял их! И это мы ещё не говорим о 20% от прибыли и других комиссиях! Фактически, задача управляющего - не заработать деньги, а привлечь максимальное число инвесторов, совершенно любыми способами. Потому что чем больше размер фонда, тем больше его заработок.

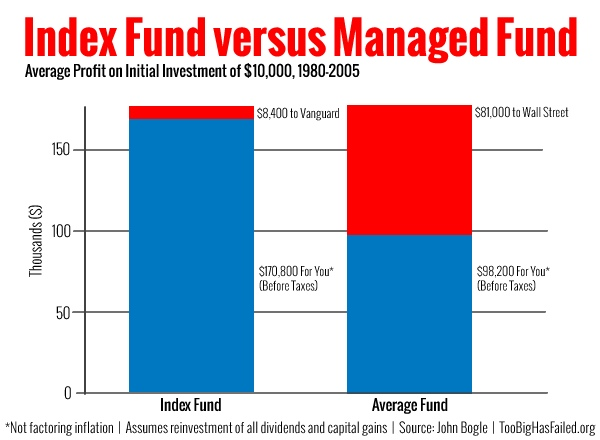

Усреднённые доходности индексного фонда и активно управляемого портфеля

Как работают инвестиционные фонды? Управляющий фондом покупает активы, которые считает нужным - например, он считает, что акции "Эппл" или "Теслы" будут расти в цене в этом году. Он покупает эти акции в надежде на будущую прибыль, но вне зависимости от таковой - он заработает просто потому, что люди доверили ему свои деньги. Вскоре появится новая "звёздная" акция - и управляющий продаст условный "Эппл", чтобы купить её. Разумеется, заплатив комиссию брокеру. Пройдёт ещё недели, появится более интересное решение - и снова продажа, покупка и комиссия. Любая покупка или продажа акций стоит денег, а кто за неё заплатит? Инвестор. То есть - обычный человек. Инвестиционные управляющие постоянно ищут способы оптимизировать свой портфель, увеличив его доходность и сократив риски. Любая оптимизация, любая ребалансировка портфеля стоит денег. Любое движение стоит денег, и в первую очередь – денег клиента. И даже если фонд показывает достаточно высокую доходность – далеко не факт, что клиент её увидит.

Более того, такие фонды часто «дестабилизируют» рынок – огромная толпа паникующих инвесторов легко может обрушить что угодно, вспоминаем «чёрную среду» 1992 года и «Квантум» Сороса, заработавший больше миллиарда долларов на падении фунта стерлингов. И я просто промолчу, за чей счет был банкет.

Так кто такой этот Джон Богл и что он придумал?

Богл был одним из трёх сыновей в обедневшей во время Великой Депрессии семье. Родители могли отправить учиться только одного ребёнка - и им стал Джон. Закончив Принстон, Богл за 15 лет прошел путь от младшего аналитика инвестиционного фонда до председателя правления, откуда был уволен в за откровенно провальную сделку по слиянию, которую он до конца своей жизни считал своей главной неудачей. В 1974 он основал своё самое известное детище, компанию Vanguard, а в 1976 – создал First Index Investment Trust, первый в истории индексный фонд, который «отец современной экономики» Пол Самуэльсон назовёт потом "одним из величайших изобретений человечества наряду с алфавитом, колесом и книгопечатанием".

В общем, Джон Богл придумал так называемые "индексные фонды". Идея была проста и гениальна. Инвесторы постоянно покупают и продают акции, платят за это комиссии и берут огромные деньги за свои услуги. Богл сказал: а почему бы нам сразу не купить акции вообще всех крупных компаний? Скажем, в США есть так называемый S&P 500, индекс, отражающий стоимость 500 крупнейших компаний Америки. Так давайте купим по чуть-чуть все 500 вместо того, чтобы выбирать лучшие - так, чтобы мы как будто купили не отдельные акции, а вложились во всю американскую промышленность? Это просто, прозрачно, не требует сложной стратегии, и не заставляет управляющего постоянно торговать. Сложные стратегии уходят в прошлое, не надо ничего выдумывать и искать "золотой грааль". Минус был только один - теперь управляющие не могли требовать за свои "чисто технические" услуги огромную комиссию, но это была их проблема, а не инвесторов!

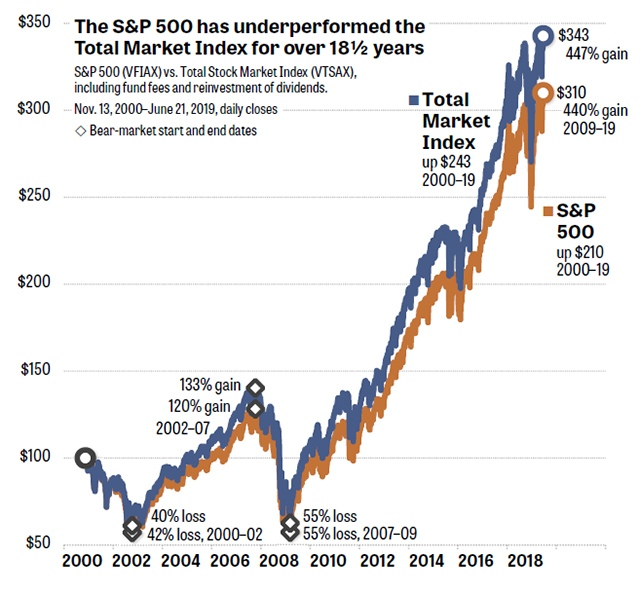

S&P 500 против рынка

Гениальная идея Богла упразднила все три крупнейших проблемы – большие комиссии, высокие транзакционные издержки и ассиметрию информации между профессиональным финансистом и человеком «с улицы», который зачастую просто не мог критически оценить ту информацию, которую ему давали специально обученные менеджеры. Вместо 500 акций остался один индекс. Простой, понятный и очевидный!

Самое смешное, что поначалу его идею восприняли очень осторожно, а некоторые даже назвали «анти-американской». Вот только она работала и сделала почти невозможное — теперь инвесторы платили В ДЕСЯТЬ РАЗ МЕНЬШЕ! Точнее, приблизительно в 10-30 раз меньше (0.1-0.15% у американского индексного фонда Vanguard или 0,69% у российской Альфы против 1-3% у активно управляемых фондов). Вроде бы, что такое эти 1-3%? Но с учетом того, что доходность таких фондов как правило находилась в районе 6-10% в год, мы начинаем говорить о комиссии, которая съедает от 15% до половины доходности, и это без учета «вознаграждения за прибыльность»!

По сути, Богл придумал способ забрать прибыли у финансовых воротил Уолл-Стрит и отдать их простым инвесторам. Просто и гениально. А самое главное – теперь не нужно было искать подвох, бояться краха отдельных компаний или недобросовестности управляющих, стремящихся максимизировать собственную комиссию. «Индексы» всё ещё уязвимы для рыночных пузырей, но устойчивы к краху отдельных компаний. И это прекрасно.

Карьера Джона Богла сложилась успешно - возглавляемый им Vanguard стал одной из крупнейших финансовых компаний Америки. К личному богатству Богл никогда особенно не стремился, ограничившись сотней миллионов долларов. Ему хватало признания - и семейного счастья. 16 января 2019 года в возрасте 89 лет Джон Богл умер, окруженный всеобщим почитанием и уважением. Почти все современные финансовые издания включают его в список лучших финансистов Америки 20 века.

Благодаря Боглу, многие простые люди по всему миру смогли спать немного спокойнее. И это, пожалуй, стоит дороже, чем все миллиарды Баффета.

"Если у Уолл-стрит была совесть, её звали бы Джон Богл" (с)

Автор: Артём Наливайко