И опять про допрос в налоговой.

Граждан сильно беспокоит эта тема. Граждане нервничают. Граждане полагают, что налоговики, в лучших киношных традициях, будут им выкручивать руки и загонять иголки под ногти, требуя ответов.

Может быть они бы были и рады, но у них ничего не получится. С одной стороны – да, допрос теперь всего лишь одно из мероприятий налогового контроля. Но с другой стороны, это настолько зарегламентированная процедура, что опасаться какой-то самодеятельности налоговиков решительно не стоит, ибо любой выход из берегов, и:

- протокол допроса автоматически превращается в тыкву;

- допрашивающий, с большой степенью вероятности, превращается в мышь.

Для начала перед получением показаний должностное лицо налогового органа предупреждает свидетеля об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, о чем делается отметка в протоколе, которая удостоверяется подписью свидетеля.

Далее идут вопросы. И - внимание!!! Все вопросы вносятся в протокол! Нельзя задавать наводящие вопросы, нельзя не писать заданные вопросы, нельзя "потереть за жизнь", нельзя подсказывать ответы и т.п. Если с таким столкнулись, то при подписании протокола пишем об этом и… смотри выше.

Форма Протокола допроса в налоговой регламентирована приложением № 13 к приказу ФНС России от 07.11.2018 № ММВ-7-2/628@, так что желающие могут скачать и посмотреть что это и как это.

Кроме того, должностные лица налоговых органов обязаны вручать свидетелю копию протокола допроса. Причем отказ свидетеля от получения копии протокола отражается в протоколе же. Если подобного не произошло – жалоба.

Теперь переходим к самому интересному - отказу от дачи показаний.

1. Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством РФ (в случае свидетельствования против себя самого, своего супруга и близких родственников) (п. 3 ст. 90 Налогового кодекса).

2. А вот свидетель отказаться не может от дачи показаний. Так же не может и врать. За это - налоговая ответственность, предусмотренная частью второй статьи 128 Налогового кодекса.

То есть врать и отказываться – нельзя. Но (опять внимание!!!) можно - не помнить. Можно – затрудняться ответить. Так же можно – «по существу заданных мне вопросов ничего пояснить не могу». Эти категории – вне правового поля, которым могут оперировать налоговики.

Резюмируя: ужасы допроса в налоговой и его последствия сильно преувеличены. Очень сильно! А учитывая то, что налоговикам полномочия проводить допросы дали, а знания и умения грамотно вести мероприятия ОРД нет (за редким исключением, конечно), то данное, вроде бы серьезное действо, часто превращается просто в фарс.

Но риски того, что ваши сотрудники «потекут» и под протокол нагородят всякого разного, имеющего далеко идущие последствия – есть. Также неудачно для вас, но удачно для налоговиков могут выступить ваши контрагенты. Посему – ликбез, ликбез и еще раз ликбез. Ну а наиболее «жидким» и «нестабильным» вручайте профильного адвоката при визитах на допрос в вашу ИФНС, ибо расходы на него – это ничто по сравнению с тем, какие последствия могут дать «кривые» показания ваших контрагентов и сотрудников.

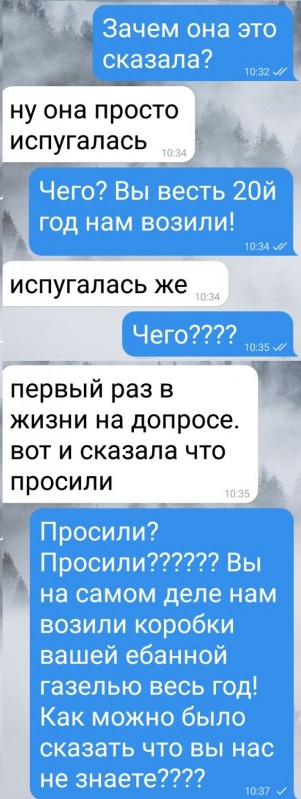

В качестве иллюстрации, вместо 1000 слов: