Кратко о том, как правильно дробить бизнес (часть1: определяем деловую цель нового бизнеса)

")

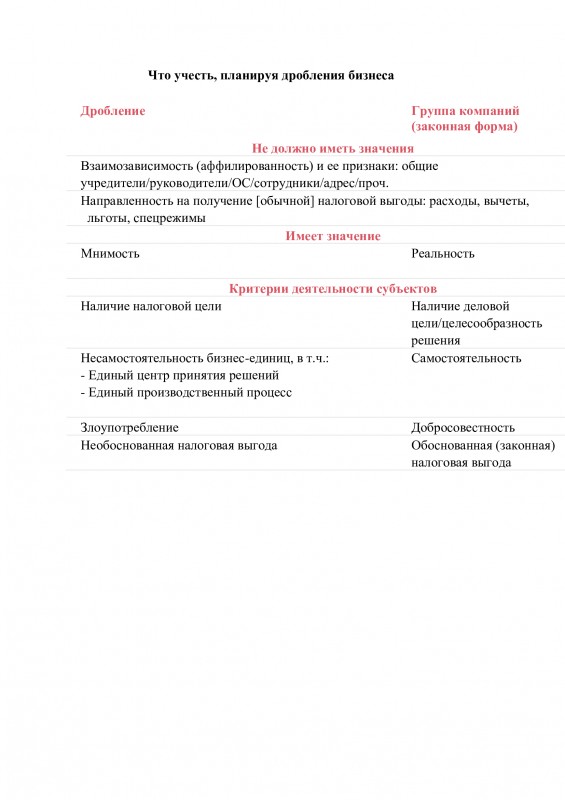

Итак, в предыдущих статьях (Налоговое дробление бизнеса: законно ли оно? Формы, критерии и признаки незаконного дробления и Распространенные ситуации дробления. Как нельзя делить бизнес (с примерами из судебной практики) автором были примерно обозначены те незаконные маркеры, по которым выявляется схема дробления бизнеса, а также приведены наиболее одиозные примеры этой схемы из судебной практики. Теперь же попробуем очертить границы, в пределах которых государство в лице фискалов все же признает право налогоплательщика на оптимизацию налоговой нагрузки путем разделения своей деятельности (производственного процесса) на ряд обособленных самостоятельных структур.

Главный аргумент любого налогоплательщика, обвиненного в незаконном разделении бизнеса, это - наличие разумного обоснования (деловой цели) причины создания новой компании на УСН !

Если один учредитель создал вначале одну, а затем другую компанию на спецрежиме — это не всегда можно квалифицировать именно как признак дробления. Нужно обосновать причины создания нового юрлица, не связанные с налоговой экономией.

Например, суды признают в качестве разумного и грамотного обоснования дробления (деловой цели):

- цель обхода ограничений дилерских соглашений о запрете продажи продукции в других регионах РФ, где у заводов имелись свои партнеры-дилеры.

Так, чтобы законно обойти это ограничение, учредитель создал новую компанию для работы в других регионах. Суд решил, что цель создания нового лица связана с бизнес-интересами, а не с налоговой экономией (постановление АС Поволжского округа от 14.10.2021 №А12-21412/2020).

Если новые организации самостоятельны и могут заниматься бизнесом сами по себе, то такое дробление нельзя назвать экономически бессмысленным (постановление АС Западно-Сибирского округа от 18.01.2022 №А03-18175/2020)

- Цель оптимизации издержек на содержание в штате сотрудников, которые занимались определенным видом деятельности (например, закупками). Это обосновывает экономическую целесообразность заключения агентских соглашений с налогоплательщиком. Инспекторы не опровергли данный аргумент (постановление Двенадцатого ААС от 05.10.2021 № А12-557/2021).

- Цель обособления непрофильного вида деятельности. Например, будет разумно отделить непрофильный вид деятельности — общественное питание от основного производства — металлургии. Кроме оценки деловой цели суд исследовал фактические обстоятельства того, как в новой организации появились оборудование и персонал. (Постановление Президиума ВАС от 09.04.2013 по делу №А60-40529/2011)

- Цель развития бизнеса. У учредителей новой компании были деловые связи, которые иначе использовать не получалось. Одному из них было известно о потребностях потенциального клиента. Работать этот клиент хотел только со своим давним знакомым. Важно, что вторая компания закупала дополнительное оборудование и запасные части к нему, заключала договоры с третьими лицами для выполнения работ по сборке и доукомплектования из составных частей оборудования. То есть вела полноценную самостоятельную бизнес-деятельность (Постановление АС Поволжского округа от 29.11.2019 №А06-8005/18).

Данная цель «перевесила» в суде набор фактов, которые, на первый взгляд, негативно характеризовали новую бизнес-структуру, состоящую из нескольких юрлиц, как искусственно созданную с целью получения налоговых преференций, а именно:

- Одни юрадрес и IPадрес,

- один бухгалтер,

- незначительное количество в обеих организациях сотрудников-совместителей.

- совокупная выручка компаний превышает лимит дохода, при котором организации вправе были использовать УСН

Однако, как установил суд, перечисленные факты сами по себе не отменяют правомерность и самостоятельность ведения предпринимательской деятельности каждым обществом.

То, что у фирм был один бухгалтер, не доказывает ведения единой бухгалтерии в одной бухгалтерской программе. Если бы налоговики в ходе выемки изъяли жесткие диски и компьютеры и обнаружили там единый учет, тогда суд бы их поддержал. Но при отсутствии доказательств единый учет — это лишь предположение чиновников.

Чтобы обслуживать оборудование, новая фирма привлекала высококвалифицированных специалистов, набирать в штат которых не было необходимости. При этом незначительное количество в обеих организациях сотрудников-совместителей законом не запрещено.

От себя добавлю, что использование деловых связей собственника соответствует обычаям делового оборота. Консолидированное превышение лимита по упрощенке в данном случае было не причиной, а следствием успешной деятельности каждой компании.

- Цель повышения эффективности работы предприятия (Постановление АС Западно-Сибирского округа от 28.10.2021 №А45-30753/2020), увеличение продаж (Постановление АС Поволжского округа от 14.10.2021 №А12-21412/20220), желание производителя выделить розничную продажу продукции в отдельный самостоятельный бизнес, поиск новых рынков сбыта.

Показательным в этом смысле является дело № А49-4003/2020 (Определением ВС РФ от 26 января 2022 г. № 306-ЭС21-21905 отказано в пересмотре в кассационном порядке). Арбитражный суд Поволжского округа сделал следующий вывод: «Желание производителя выделить розничную продажу продукции в отдельный самостоятельный бизнес имеет разумный экономический интерес, связанный с исключением у него дополнительных затрат на организацию и осуществление розничной торговли производимой продукцией, выход на новые рынки сбыта, на поиск и аренду торговых помещений, на приобретение торгового оборудования, привлечение персонала, выплату торговым работникам заработной платы, страховых взносов во внебюджетные фонды».

- Цель расширения ассортимента товаров, поиска надежных покупателей, повышения результативности продаж и логистики, мониторинга эффективности взаимодействия с поставщиками и покупателями (Постановление Восемнадцатого арбитражного апелляционного суда от 17 октября 2022 г. № 18АП-12026/2022 по делу № А34-3364/2020).

- lЦель выделения непрофильного вида деятельности в отдельное самостоятельное направление.

Каноничный пример - сдача в аренду торговых площадей на рынке. Сам бизнес имеет выраженную специфику. Поэтому привлечение посредника-специалиста позволит грамотно управлять недвижимостью, не теряя дохода, а также поможет обеспечить сохранность имущества и его ликвидность.

Например, суд встал на сторону компании на ОСН, которая сдавала в аренду торговые помещения через фирму - агента на УСН. Налогоплательщик успешно оспорил доначисления в размере 30 млн. рублей (постановление АС Поволжского округа от 06.07.2020г. №А12-39362-2019).

Другой пример - дело № А55-11590/2021,в котором суд, принимая сторону бизнеса, отметили, что компании специализировались на различных работах, которые не взаимосвязаны:

- одна компания занималась реализацией автомобилей, гарантийным ремонтом и услугами по ремонту и сервисному обслуживанию по государственным и муниципальным контрактам;

- другая осуществляла негарантийный ремонт и сервисное обслуживание автомобилей «Тойота» / «Лексус» и иных марок («Мерседес», «Ауди», «БМВ»).

- Цель минимизации вероятных рисков. К примеру, организация пыталась исключить риск закрытия бизнеса из-за претензий, которые предъявил вышедший из состава участников учредитель. Также за счет разделения она минимизирует лицензионные риски, увеличивает возможность кредитования, снижает риск возникновения убытков от действий недобросовестных контрагентов, затоваривание торговых точек (постановление АС Северо-Западного округа от 19.03.2020 №А13-18722/2017)

- lЦель сокращения издержек в результате использования:

- общего товарного знака, который повышает узнаваемость каждой компании и помогает привлечь клиентов.

- общего сайта, что позволяет предложить клиентам сразу несколько услуг от разных организаций, а также не платить за создание и обслуживание отдельного сайта.

- централизованного учета, что позволяет сэкономить на возможной зарплате бухгалтера, взносах, издержках на создании условий для работы и т. д.

- совместительства производственного и административного персонала различных компаний.

Все вышеизложенные обстоятельства, вызванные необходимостью экономии, не опровергают самостоятельности каждого из юрлиц и не являются причиной для доначислений (постановления арбитражных судов Восточно-Сибирского округа от 22.05.2018 № А19-6999/2017, Уральского округа от 27.09.2019 № Ф09-5485/18 и др.).

- Цель поддержки перспективного сотрудника.

В качестве наглядного примера хочу привести следующий судебный прецедент -Постановление АС Поволжского округа от 23.10.2018 № А49-8468/1.

Зарекомендовавший себя с положительной стороны специалист - сборщик мебели пожелал уволиться из-за отсутствия возможностей для дальнейшего карьерного роста. К концу года доходы ИП, на которого он работал приблизились к лимиту по УСН. Тогда работодатель сотрудника зарегистрировал на себя ООО и назначил директором того самого сотрудника

Даже несмотря на то, что обе бизнес-единицы находились по одному адресу и занимались аналогичной деятельностью, суд принял решение в пользу налогоплательщиков. За них сыграло то, что у ООО и ИП велись самостоятельные производственные процессы, товар хранился отдельно. Кроме того, доход директора ООО увеличился вдвое, он нанял свой штат сотрудников и нес все сопутствующие расходы. На средства от товарного кредита ООО закупало необходимое ему оборудование, а сам кредит со временем предпринимателю возвращало.

Краткие выводы данной статьи

Итак, главный вывод из приведенных выше примеров деловой цели звучит следующим образом:

Налоговая экономия не должна быть главной целью!

И здесь представляется полезным процитировать письмо ФНС России № БВ-4-7/3060@: «При разрешении вопроса о том, что именно являлось основной целью операции (достижение деловой цели, получение экономического эффекта или уменьшение налоговой обязанности), необходимо оценивать, совершил бы налогоплательщик эту операцию исключительно по мотивам делового характера в отсутствие налоговых преимуществ.

Следует учитывать, что доминирующий налоговый мотив может иметь место при реализации решения, несвойственного деловой практике, и которое не может быть обосновано с точки зрения получения экономических выгод и предпринимательского риска (например, присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования), решения, принятого не в своем интересе, а в интересах иного лица с целью его скрытого финансирования».

Переводя текст Письма ФНС с «налогового» на русский, сформулируем ряд простых тезисов, которые можно использовать для собственной защиты в споре с проверяющими:

1.не наличие налоговой экономии и налоговых выгод как таковых должно быть основанием для претензий о дроблении бизнеса

2.разумная деловая цель, даже при получении налогоплательщиком в итоге налоговой экономии, должна исключать претензии о дроблении бизнеса. И, напротив, отсутствие такой деловой цели, преобладание интереса в получении налоговой экономии является прямым путем к обвинению в создании схемы.

3. налоговая экономия сама по себе не должна стать основной (главной) целью как отдельной операции, так и совокупности таких операций.